主页 > imtoken安卓下载地址 > 优步市值减半:贝索斯有野心,但亚马逊没有

优步市值减半:贝索斯有野心,但亚马逊没有

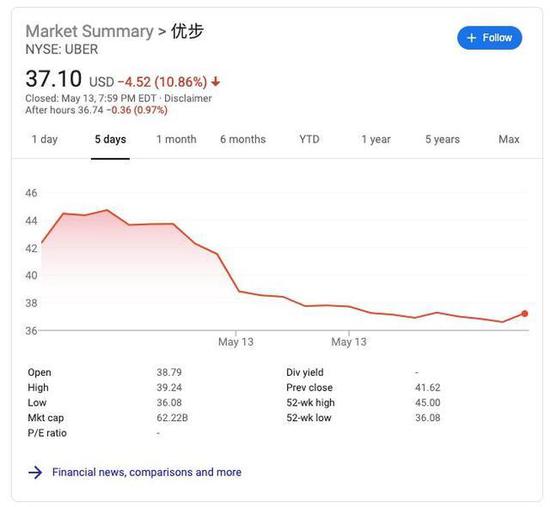

5月10日,曾经全球最大的独角兽优步在纽交所以每股45美元的价格上市,处于上市询价区间底部。上市当日收盘价4美元1.57美元,跌幅7.6%,市值不到700亿美元;5月13日,第二个交易日,Uber股价又暴跌10.75%,收于3美元7.10美元,市值6.2美元2.15亿美元,即比 IPO 前的估值低了近一半。

优步诞生于2009年,是共享出行的鼻祖。它的估值在过去十年中飙升。2018年1月,其F轮融资估值达到720亿美元。它的估值为1200亿美元。

本文将通过5个问题深入探讨Uber股价暴跌的原因、Uber背后的共享出行、资本市场倒挂现象。

1、为什么资本市场对优步不感兴趣?

优步认为,其股价低迷的原因有两个,一是市场环境不佳,二是竞争对手的表现。Uber CEO Dara Khosrowshahi 在上市前接受媒体采访时表示,Lyft 上市以来的表现,让 Uber 对上市的态度更加严肃。为谨慎起见。Lyft于今年3月上市。到目前为止,Lyft 的股价已经下跌了 38.5%。不过在罗超频道(微信ID:luochaotmt)看来,这两个原因是Uber勉强找到自己股价的原因。

5月13日,美股因贸易战暴跌,纳指暴跌3.41%,但5月10日市场表现平稳,纳指小幅上涨0.08%,在长期来看,标准普尔500指数和纳斯达克指数均在4月底创下历史新高。而如果资本市场认可,即使环境不好,也会逆势增长。至于“对手表现不佳拖累我们”的说法,更是无稽之谈。市场领导者是老二的标杆uber市值,而不是相反。

优步的股价暴跌。核心原因在于优步及其早期投资者对其寄予厚望。二级市场的投资者并不看好优步目前的表现,尤其是其盈利能力和增长能力。他们不买优步团队绘制的蛋糕。他们正在仔细观察,等待逢低买入的机会。

现在二级资本市场对“画饼”已经不感兴趣了。如果股价是一台投票机,业绩是最重要的投票立场。就互联网公司而言,用户增长和盈利能力是目前投资者最看重的两个指标,而优步表现不佳。根据优步的招股书,2018年营收为113亿美元,同比增长43%。然而,优步仍在巨额亏损,调整后的 EBITDA(息税折旧及摊销前利润)亏损 1 美元8.5 亿美元。优步的关键指标有所放缓,共有 9100 万用户和 390 万司机,带来 92 亿美元的收入,占年总收入的 81.6%,但用户同比增长为只有 33.8%,

在增长方面,优步面临来自 Lyft 的直接竞争。在全球范围内,优步要么面临来自“土蛇”Grab、Ola、Bolt的竞争,要么已经退出市场:2016年8月,优步退出中国市场以换取滴滴的少量股权;2017年7月,优步退出俄罗斯市场;2018年3月,优步退出东南亚市场……而且,旅游市场的天花板是存在的,即使没有竞争,优步也很难继续增长。

2、Uber 的故事很性感但很难落地

优步有很多“打破天花板”的故事。首先不仅是旅游,还有Uber Eats外卖、Uber Freight货运服务等业务,但这些业务同样不赚钱,让Uber显得不那么专注。

从理论上讲,自动驾驶汽车对于网约车来说是一个性感的故事,不仅可以让他们节省司机成本,还可以在有前途的自动驾驶汽车赛道上获得一席之地。从长远来看,司机最终会被取代,而自动驾驶则是一个更大的故事,谷歌旗下的 Waymo 价值约 2000 亿美元。

优步在自动驾驶方面有场景优势,但相对于谷歌和百度没有技术优势。优步过去在自动驾驶方面颇具侵略性,但在 2018 年 3 月优步无人驾驶路试致人死亡后,该项目已被搁置一年,现在才重新启动。今年 2 月,在加州机动车辆管理局发布的 2018 年自动驾驶收购报告中,优步排名最后。在 Navigant Research 3 月份发布的自动驾驶竞争力排名中,Uber 也排名靠后,低于 Waymo 和百度等强者。

而且,即使优步是一个强大的玩家,自动驾驶也很难在短期内带来回报。业界普遍认为,自动驾驶技术要像传统汽车一样普及,至少需要 20 年的时间。很容易高估新事物的普及速度。事实上,新能源汽车的普及难度没有自动驾驶汽车那么大,只是这么多年都没有被广泛使用。

优步做了一个大馅饼,但缺乏落地能力,极大影响了其股价表现。

3、网约车集体变冷了吗?

Lyft和优步在资本市场上冷落,是否意味着网约车市场正在消亡?答案是否定的,网约车市场本身还是极具价值的,只是资本市场不再像从前那样狂热。

共享经济是一个新事物。作为共享经济的代表行业,共享出行改变了用户环游世界的方式。人们高估了新技术的短期影响而低估了长期影响。共享出行一出现就在资本市场非常火爆,因此获得了很高的估值。既然Uber和Lyft的招股书显示其盈利能力和增速并不像外界预期的那么乐观,资本市场对网约车市场的态度也变得更加谨慎。“标杆效应”将对未上市网约车公司的估值产生一定影响。如果 Uber 和 Lyft 的股价表现良好,则对一级市场有利,反之亦然。

拼车平台面临的问题都是相似的:在商业模式上,只要有竞争就很难停止补贴。优步的亏损很大一部分是由于难以停止的补贴。中国超级网约车巨头也是优步的控股公司滴滴,2018年亏损109亿元,仅司机补贴就达到113亿元。

最好的商业模式是垄断,但共享出行很难形成真正的垄断。以中国网约车市场为例,在滴滴称霸的背景下,仍有新玩家进入。在哈啰单车之后,又有腾讯、小鹏汽车、永安行部署自家网约车的消息。而在他们面前尝试网约车业务的美团也暂停了业务扩张,滴滴的昔日对手一到用车面临着被淘汰的命运。

虽然网约车很难盈利,但它是一个有一定需求的业务,因此不断吸引着各行各业的玩家。从长远来看,网约车可能与出租车市场一样多的玩家并存。不靠补贴谁能带头?谁笑到最后。

4、与亚马逊的优步相比,这不是长期主义

2018 年 8 月,Uber 首席执行官 Dara Khosrowshahi 在一次会议上表示,“我们希望成为交通领域的亚马逊。” 理由是:“汽车之于我们就像书籍之于亚马逊。就像亚马逊可以在线做书一样。正如你在另一边打下了良好的基础,在另一边继续发展其他业务,你会看到优步也有同样的发展路径。” 上市前夕,他再次表态:Uber的亏损将在2019年达到顶峰,就像亚马逊首次公开募股一样。

自1995年成立以来,亚马逊一直坚持扩张优先,连续20年亏损,直到2015年首次盈利。亚马逊的投资者获得了丰厚的回报,回报率是投资标普的近200倍500.亚马逊最新市值897美元3.63亿美元仅次于微软,增速在美国四大互联网巨头FANG中位居第一。

不仅是优步uber市值,很多公司都在积极瞄准亚马逊,比如中国的美团和京东。

然而,很多人对亚马逊的“长期主义”有很大的误解。首先,不代表着眼于长期价值,不只着眼眼前利益就是长期主义,因为一个公司在成长的时候总能着眼于长远利益,但我们不能说大公司就是所有的长期主义者。其次,不能说眼前的损失就是长期主义。A股亏损的公司很多,但大多不是长期的。

亚马逊长期主义的核心是亏损主动,其增长故事是规模效应,不断扩张,不断扩张,长期亏损增长 通过等待基础设施和扩大业务来确保他们的领先地位并最大化未来的现金流无边无界。

相比之下,优步则是“被动亏损”,与亚马逊有着不同的商业模式。

难以形成规模效应。Uber的核心成本是司机,不会因为订单量的增加而降低。只有云计算、电子商务等商业模式才会形成规模效应。

很难形成领导地位。基于共享经济平台模式,要想有最好的体验和效率,就必须有足够的供需,也就是有足够的乘客和司机。两者缺一不可。为了保持这种平衡,优步很难停止补贴,因为停止补贴会将司机/乘客推入对手的怀抱。在大多数市场,亚马逊没有直接竞争对手,但优步有,包括美国市场。优步也没有像亚马逊那样在基础设施建设上花费那么多钱,而是用它来补贴司机和乘客。

优步有贝索斯的野心,但没有亚马逊。

5、Uber惨淡的股价对风投市场影响有多大?

作为明星独角兽公司,优步上市后的表现将影响整个互联网创投市场。

从优步的股价表现来看,二级市场对新经济、互联网和高科技公司的看法越来越保守,甚至悲观。之前优步、小米等公司也经历过“市值倒挂”,即上市后市值低于上市前估值。从上市科技公司的市盈率上也可以看出这种悲观情绪。过去互联网公司的市盈率是50、60倍,现在已经压缩了好几倍。许多中国股票公司的市盈率甚至只有个位数。,市盈率反映了资本市场对公司的信心。

优步的首次公开募股崩盘意味着: